支撐點的崩潰:一句話如何暴露AI產業的系統性骨折並引發市場連鎖拋售

2025 年 11 月,一場席捲全球資本市場的風暴,由 OpenAI 首席財務官 (CFO) Sarah Friar 的一句話點燃。這絕非市場對「模糊」評論…

「金融支持」失言暴露的系統性裂痕

2025 年 11 月,一場席捲全球資本市場的風暴,由 OpenAI 首席財務官 (CFO) Sarah Friar 的一句話點燃。這絕非市場對「模糊」評論的非理性過度反應。恰恰相反,這是一次合乎邏輯、延遲已久、且極為嚴重的系統性風險重新定價。

Friar 女士的言論,無意中撕開了支撐整個 AI 產業榮景的財務基礎,暴露了其核心的脆弱性。

這場風暴的「奇點」發生在 2025 年 11 月 6 日,於《華爾街日報》極具影響力的「Tech Live」論壇上。Friar 在台上明確證實,OpenAI 正在為其天文數字般的基礎設施建設,尋求美國政府提供「金融支持」(backstop) 和「擔保」(guarantee)。

這番言論之所以引發了金融市場的集體恐慌,是因為它精準地擊中了市場早已存在、卻不敢明言的焦慮點:OpenAI 體外那高達 5000 億至 1 兆美元的估值,與其體內失控的財務黑洞之間,存在著一個無法忽視的巨大鴻溝。

- 巨額現金消耗: 根據其主要投資者微軟(Microsoft)的財報推算,OpenAI 僅在一個季度內的淨虧損就高達 115 億美元。

- 兆元級別的野心: 與此同時,OpenAI 已公開承諾的基礎設施支出,總額高達 1.4 兆美元。

市場的連鎖反應是即時且殘酷的。投資者在毫秒之間就將這個巨大的財務缺口,與那些估值完全依賴 OpenAI 支出的供應商們聯繫了起來。Friar 的「坦白」,等於是單方面宣告了他們最大客戶的支付能力出現了嚴重問題。

- Nvidia (NVDA): 股價當週暴跌 9%。其與 OpenAI 高達 1000 億美元的戰略合作夥伴關係,在市場眼中,瞬間從「保證收入」變成了「高風險的交易對手貸款」。

- Oracle (ORCL): 近期的巨額漲幅被完全「抹去」。市場被迫重新評估其高達 3000 億美元的雲端合約——這筆合約構成了 Oracle 雲端業務增長的主體——其交易對手風險已高到無法忽視。

本篇深度分析的核心觀點是:這場拋售源於一個令人恐懼的認知——AI 的繁榮建立在「循環融izi」(circular financing) 的脆弱模式之上,這與 2000 年導致網路泡沫破滅的「供應商融資」(vendor financing) 劇本如出一轍。Friar 的「失言」實質上是一次「坦白」:這個循環系統已經難以為繼,需要納稅人的資金介入才能繼續運轉。

第一部分:解構催化劑:「為晶片投資提供聯邦金融支持?」

A. 舞台上的對話:從「模糊」到「極度明確」

事件的引爆點,是 2025 年 11 月 6 日 Sarah Friar 在「Tech Live」論壇上的公開談話。她的演講主題,是關於推動 AGI(通用人工智慧)發展所需的、史無前例的龐大資本支出,特別是在數據中心和晶片採購方面。

必須嚴正糾正市場上任何認為這只是「含糊」評論的說法。Friar 的言論在關鍵點上,清晰得令人震驚。

她最初的表述是,OpenAI 正在「尋找一個由銀行、私募股權,甚至可能是政府組成的生態系統」。當她進一步闡述政府的角色時,她使用了兩個在金融界具有劇毒的詞彙:「金融支持」(backstop) 和「擔保」(guarantee),目的是「讓融資得以發生」(allow the financing to happen)。

如果說這還不夠明確,那麼《華爾街日報》編輯 Sarah Krouse 敏銳的追問,則徹底消除了所有模糊性。Krouse 直接單刀直入地提問:

「所以,(您是說)為晶片投資提供某種形式的聯邦金融支持?」

Friar 的回答只有一個詞:「沒錯」(Exactly)。

這個回答至關重要。市場的反應並非針對一個模糊的暗示,而是針對一個由公司首席財務官——一個理應對每個詞的金融含義都瞭如指掌的高管——親口「確認」的、尋求聯邦擔保的精確請求。

這不是一次無心的口誤,這更像是一次精心策劃、但時機災難的「試水溫」。Friar 作為 CFO,在一個全球頂級的公開財經論壇上,主動拋出了一個非傳統的、甚至聽起來有些孤注一擲的融資機制。她試圖將「政府支持」這一選項正常化,但市場卻聽到了截然不同的警報聲。

B. 市場解讀:「紓困」、「大到不能倒」與違背市場原則

在金融市場的詞典中,「金融支持」(backstop) 一詞的含義,自 2008 年金融海嘯後就再也沒有變過。它只有一個意思:「紓困」(bailout)。

Friar 所要求的,實質上是讓美國納稅人為一家估值高達 5000 億美元、但自身卻無法盈利的私營公司,承擔其龐大到難以想像的財務風險。市場在毫秒之間解讀了這一請求背後的恐怖含義:

- 「紓困」請求: 這個詞立即讓人聯想到,OpenAI 正在將自己塑造成「大到不能倒」(Too Big to Fail) 的實體。這是一家私營企業可以發出的、最危險的信號,它意味著風險的外部化和社會化。

- 絕望的信號: 一家健康運營的私營企業,其融資渠道應該是銀行和私募股權(Friar 也提到了)。然而,通過額外加入「政府」和「金融支持」,她等於向市場承認,傳統的私人資本市場要麼已經枯竭,要麼是認為 OpenAI 的風險過高,不願再單獨承擔。這強烈暗示著 OpenAI 的融資之路已經撞牆。

- 違背資本主義原則: CEO Sam Altman 隨後在 X 平台上那篇著名的「滅火」長文中,反而印證了 Friar 言論的嚴重性。Altman 寫道:「納稅人不應該為那些做出糟糕商業決策或在市場上失敗的公司紓困」。這句話一針見血地點明了 Friar 的請求為何如此致命——它完全違背了自由市場「風險自負」的核心原則。

市場分析師的反應證實了這種解讀。分析師 Magrino Bini 立刻指出,Friar「天真」的言論承認了一個事實:「AI 支出已經成為這個週期晚期的『大到不能倒』的領域」。而且這番話恰恰來自最「了解那些支出承諾背後真相」的公司 CFO。

C. 倉皇的撤退:證實傷害的損害控制

事件發酵的速度快得驚人。在 Friar 的言論引發市場地震後的短短幾個小時內,一場最高規格的「損害控制」行動開始了。

- Friar 的澄清 (LinkedIn): Friar 在她的 LinkedIn 頁面上寫道:「OpenAI 並未為我們的基礎設施承諾尋求政府的金融支持。我使用了『金融支持』這個詞,它混淆了重點。」

- Altman 的澄清 (X/Twitter): CEO Sam Altman 隨即在 X 平台上發表了一篇長文,語氣更為堅決:「我們沒有,也不想要 OpenAI 數據中心的政府擔保」。他明確拒絕了「大到不能倒」的標籤,並重申了市場原則。

然而,這種高調、來自最高層(CEO 和 CFO)的雙重、緊急否認,反而產生了「欲蓋彌彰」的災難性效果。

如果這僅僅是一個無關緊要的「口誤」,一個標準的公關部門聲明就足夠了。但事實是,公司的兩位最高財務和戰略決策者都必須親自出面,用最強烈的措辭來否認,這恰恰向市場證實:Friar 不是「說錯了」,而是「說漏了」。她不小心把公司內部的、最絕望的融資備選方案公之於眾。

市場完全無視了這些澄清。正如 JonesTrading 的 Michael O’Rourke 後來所說的:「OpenAI 在市場反應冷淡後撤回其聲明…並不能減輕任何擔憂」。傷害已經造成。因為在投資者看來,最初的「失言」才是「真相」,而隨後的「澄清」只是為了掩蓋真相的「謊言」。

第二部分:金融火藥桶:OpenAI 的 1.4 兆美元難題

要理解市場為何會因一句話而「爆炸」,就必須先檢視 OpenAI 自身極度脆弱、甚至可以說是恐怖的財務狀況。這家公司雖然在私募市場的估值高達 5000 億至 1 兆美元,但其運營本身卻處於嚴重的虧損狀態,是一個名副其實的「現金黑洞」。

A. 現金消耗的「黑洞」:單季 115 億美元的虧損

一個關鍵的、令人震驚的數字來自其主要投資者微軟(Microsoft)。根據 The Register 對微軟 2025 年第三季度財報的深入分析(微軟持有 OpenAI 約 27% 的股份),微軟的淨利潤因其在 OpenAI 的投資而減少了 31 億美元。

這道簡單的數學題揭示了一個可怕的現實:如果 27% 的股份對應 31 億美元的虧損,那麼 OpenAI 在該季度的總淨虧損估計高達 115 億美元。

這種財務狀況是完全不可持續的。115 億美元的 季度 虧損(即年化 460 億美元)與其預計的 年度 收入(約 130 億至 200 億美元)形成了鮮明的倒掛。這家公司每賺 1 美元,就可能要燒掉 2 到 3 美元。

在這種背景下,Friar 在同一場論壇上的另一句評論——OpenAI 並「不過度專注於」實現收支平衡——聽起來就不再是科技新貴的豪言壯語,而更像是一種對巨額虧損的無奈默認。這不僅僅是「為了增長而支出」,這是一個已經失控的財務黑洞。

B. 兆元級別的野心:1.4 兆美元的基礎設施承諾

更讓投資者恐懼的是,OpenAI 非但沒有試圖減少這種現金消耗,反而正在以驚人的速度 加速 支出。根據多方報導,公司已「承諾投資超過 1.4 兆美元用於 AI 基礎設施」。這包括與其供應商簽訂的一系列長期的、天文數字般的採購協議。

這就引出了市場上那個最令人不安、卻又無人能解的問題:「OpenAI 到底要如何支付這一切?」(How will OpenAI pay for it all?)

根據花旗銀行的預測,到 2030 年,OpenAI 的收入可能僅為 1630 億美元,這與其 1.4 兆美元的承諾相比,簡直是「杯水車薪」。

這就是 Friar 言論的真正引爆點。

市場最大的恐懼是:OpenAI 的商業模式根本無法持續。其 1.4 兆美元的支出承諾,絕不可能由 200 億美元的年收入或每季度 115 億美元的虧損來支撐。

這在中間產生了一個巨大的「融資缺口」(financing gap),這個缺口 必須 由私人資本(銀行、私募股權)來填補。

然而,Sarah Friar,作為公司的首席財務官,卻在舞台上公開將「美國政府」作為這一融資的潛在「擔保人」。

結論:這不是「失言」,這是一個 答案。當市場問:「他們將如何支付?」時,CFO 的回答是:「用政府的金融支持」。

這個答案是災難性的。它等於向全世界承認:私人市場 已經不願意 再為這個無底洞融資,公司目前的財務狀況已經岌岌可危,到了需要考慮動用「納稅人紓困」這最後、也是最可恥的選項。

第三部分:連鎖傳染:為何 Nvidia 和 Oracle 應聲暴跌

Nvidia 股價 9% 的暴跌和 Oracle 漲幅的完全蒸發,絕不是一次普遍性的「科技股拋售」。這是一次 特定的、理性的交易對手風險 (counterparty risk) 重估。

正如 JonesTrading 的 Michael O’Rourke 精準指出的那樣:「OpenAI 的支出計劃對於 Nvidia、Oracle、AMD 和 Broadcom 等上市公司至關重要」。

Friar 的言論瞬間將 OpenAI 的角色,從 AI 革命的「金雞母」(所有收入的來源),變成了「系統性故障點」(最大的單一風險)。市場突然意識到,Nvidia 和 Oracle 不僅僅是 OpenAI 的「供應商」;鑒於 OpenAI 龐大的財務缺口,它們實際上已經成為了這家「借款人」的巨額「無擔保債權人」(unsecured creditor)。

而它們自身全部的增長故事,都維繫於這家單一的、不盈利的、且正在公開尋求紓困的客戶身上。

A. Nvidia (NVDA) 案例分析:1000 億美元合作關係的蒸發

- 交易內容: 就在 2025 年 9 月,Nvidia 和 OpenAI 宣布了一項「里程碑式的戰略合作夥伴關係」。該協議內容驚人,不僅包括 OpenAI 部署 10 吉瓦 (GW) 的 Nvidia 系統數據中心,更關鍵的是,Nvidia 承諾將向 OpenAI 投資高達 1000 億美元。

- 傳染鏈路: Friar 的「金融支持」言論,直接威脅到了這 1000 億美元交易的可行性。

NVDA 暴跌 9% 的邏輯推演:

- Nvidia 高達 5 兆美元的估值,是建立在一個神話上的:所有主要的 AI 玩家 必須 購買其 GPU。

- 其最大、最知名的交易,就是與 OpenAI 的這筆 1000 億美元合作。

- 然而,OpenAI 的 CFO 剛剛承認,該公司 無法 為其運營獲得足夠的私人融資,並需要 政府擔保。

- 這意味著 OpenAI 是一個 巨大的信用風險 (credit risk)。

- 因此,那 1000 億美元來自 OpenAI 的「承諾」採購,不再是 保證的收入。它現在面臨極高的違約風險。

- 結論: 市場別無選擇,只能 立即 重新定價 Nvidia 的股票,以反映其旗艦客戶在現金流上實質性破產、並公開尋求納稅人紓困這一新的、巨大的風險。這 9% 的暴跌,就是市場對這一風險的即時評估。

B. Oracle (ORCL) 案例分析:高度集中的賭注被清零

- 交易內容: 同樣在 2025 年 9 月,Oracle 與 OpenAI 簽署了一份歷史性的、為期五年、價值 3000 億美元 的雲端計算合作夥伴協議。

- 集中度風險: Oracle 的股價在此消息宣布後經歷了巨幅上漲。但分析師們早已對此感到緊張,指出這筆「與 OpenAI 的重大合約」是其雲端 RPO(剩餘履約義務)增長 359% 的 主要 驅動力。這是極端的、危險的客戶集中度。

- 傳染鏈G路: Friar 的言論,就是這個特定風險的「具現化」。市場之前對 Oracle 股票的定價,是 假設 這 3000 億美元是板上釘釘的收入。

ORACLE 漲幅被抹去的邏輯推演:

- Oracle 的整個雲端增長故事,幾乎完全依賴於 單一 的、3000 億美元的 OpenAI 合約。

- 信評機構穆迪 (Moody’s) 早已對「Oracle/OpenAI 交易及其財務可行性表示擔憂」,並明確指出了「OpenAI 可能無法支付帳單」的「交易對手風險」。

- Sarah Friar 的「金融支持」言論,無異於拉響了「紅色警報」,表明這個「交易對手風險」迫在眉睫。

- 為 Oracle 帶來 全部 新業務的客戶 (OpenAI),(a) 每季度虧損 115 億美元,並且 (b) 無法獲得私人融資。

- 結論: Oracle 股價因此「增長故事」而獲得的所有漲幅,理所當然 地被 瞬間 抹去。因為市場意識到,這筆交易根本不是「已鎖定的」RPO,而是一筆高風險的、對瀕臨破產公司的「投機性」貸款。

第四部分:系統性病症:「循環融資」與 2000 年的幽靈

市場的「爆炸」不僅僅是關於 一家 公司的風險,而是關於 AI 繁榮的 整體結構。Friar 的言論威脅要刺破的,是分析師們長期以來一直警告的、建立在「循環融資」(circular financing) 基礎上的「AI 泡沫」。

A. 「增長的假象」:揭開「循環融資」之網

「循環」或「供應商」融資的定義如下:

- A 公司 (Nvidia) 向 B 公司 (OpenAI) 投資 1000 億美元。

- B 公司 (OpenAI) 用這 1000 億美元,向 A 公司 (Nvidia) 購買其產品 (GPU)。

- 這為 Nvidia 創造了 1000 億美元的「收入」,並為 OpenAI 創造了 1000 億美元的「投資/資產」。

這是一種「增長的假象」(mirage of growth)。這不是 真實 的市場需求;這在金融上等同於一家公司自己花錢購買自己的產品。

這個「糾纏不清的 AI 交易之網」(tangle of AI deals) 遠不止 Nvidia。整個生態系統都是如此:

- Nvidia 投資 OpenAI (1000億美元) 和 CoreWeave。

- OpenAI 向 Nvidia 採購、向 Oracle 採購 (3000億美元)、向 AMD 採購、向 AWS 採購。

- 微軟投資 OpenAI 並且 是 CoreWeave 的客戶。

Friar 的言論就是這個循環圈上的「裂痕」。這種循環模式 唯一 能夠運轉的前提,是作為中心樞紐的 OpenAI 必須能 不斷地 從外部籌集到新的資金,來支付給它的「供應商」。

Friar 親口承認,來自(銀行、PE)的外部私人資本 正在枯竭,剩下的唯一選擇就是 政府。如果政府說不,這個 整個 循環結構就會崩潰,「增長的假象」也將隨之破滅。

B. 2000 年的幽靈:AI 時代的「朗訊劇本」

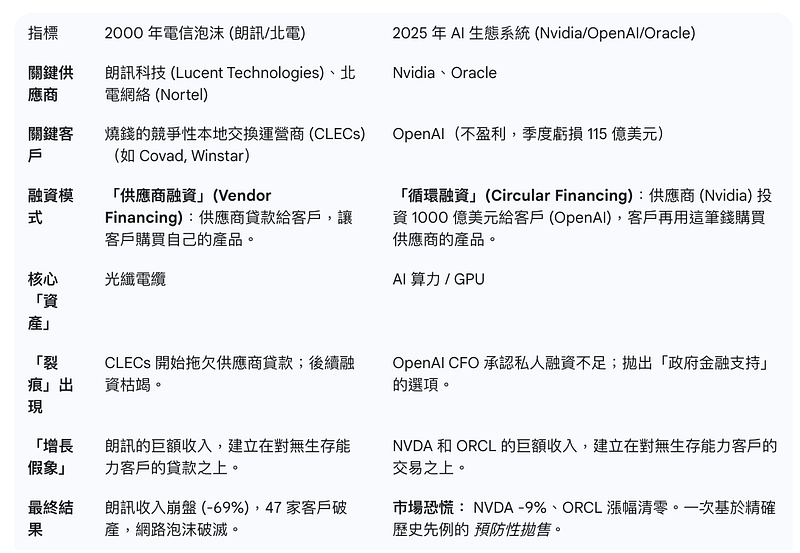

這種「循環」模式並不新鮮。分析師們立即將其與導致 2000 年網路/電信泡沫破滅 的「供應商融資」(vendor financing) 陰影進行了直接且令人不安的比較。

- 歷史先例 (朗訊/北電): 在 1990 年代末,朗訊 (Lucent) 和北電 (Nortel) 等電信設備供應商「看起來 brillant」。它們向其資金短缺的客戶(即 CLECs,新興的本地電信運營商)提供了數十億美元的「供應商融資」(朗訊 81 億美元,北電 31 億美元),以便這些客戶能購買它們更多的光纖設備。

- 泡沫破滅: 當這些 CLECs(如 Covad、Winstar)無法再獲得 新的 融資來償還舊債時,它們便開始違約,「音樂停了」。朗訊的收入暴跌 69%,其 47 家客戶相繼破產。

- 2025 年的重演: 市場之所以對 Friar 的言論反應如此劇烈,是因為它看到了 完全相同 的模式正在重演。

- Nvidia (供應商) = 朗訊 (供應商)

- OpenAI (不盈利、燒錢的客戶) = CLECs (不盈利、燒錢的客戶)

- Nvidia 1000 億美元的投資 = 朗訊 81 億美元的供應商貸款

Friar 的「金融支持」言論,就是 2025 年的 CLECs 承認自己現金耗盡、需要政府紓困。市場 知道 接下來會發生什麼(朗訊的崩潰),因此 立即 拋售 Nvidia,以避免重蹈覆轍。

關鍵分析:2000 年 vs 2025 年泡沫比較表

這張表格清晰地表明,Friar 的言論為何具有如此大的破壞性。它不是一句「模糊」的評論,而是啟動了市場對 2000 年泡沫破滅的痛苦記憶,證實了最深層的恐懼——AI 的繁榮可能只是一個由供應商自己資助的、內部循環的假象。

第五部分:結論分析:一次對失敗模式的「無意坦白」

將 Sarah Friar 的評論斥為「失言」(gaffe),是完全沒有抓住重點。這更像是一次「金斯利失言」(Kinsley gaffe)——在無意中說出了令人不適的真相。

真相就是: 這場 AI 革命的核心、估值 5000 億美元的公司 (OpenAI) 的首席財務官,在一個公開論壇上承認,其財務模式——在每季度虧損 115 億美元的同時承諾 1.4 兆美元的支出——是 崩潰的。

坦白就是: 她承認,私人資本市場(銀行、私募股權)已經不願意或沒有能力再為這個「循環」模式提供資金。唯一有足夠財力來「擔保」這 1.4 兆美元支出的實體,只剩下美國納稅人。

Sam Altman 隨後憤怒的「滅火」,只不過證實了這一坦白的嚴重性。他是在 否決 他自己 CFO 拋出的「試水溫氣球」,因為他 知道 這暴露了公司的絕望境地,並違背了自由市場的每一條基本準G則。

因此,資本市場並沒有「恐慌」。資本市場是在 傾聽、理解 並 理性行動。

- 對於 Nvidia: 其 5 兆美元的估值是基於 OpenAI 保證 的 GPU 需求。Friar 的言論證明,這種需求 並不保證;它 100% 依賴於 OpenAI 根本 沒有 的融資。這 9% 的暴跌,是對這一交易對手風險的合乎邏G輯、且是即時的重新定價。

- 對於 Oracle: 其股價的漲幅 100% 來自於那 3000 億美元的 OpenAI 合約。Friar 的言論證明,它這位新的、明星級的客戶,正處於違約的高風險中。因此,其漲幅被 合乎邏輯 地抹去。

最終,這場數千億美元的市值蒸發,是市場意識到,如果連 領導者 OpenAI 都如此脆弱,那麼建立在「循環融資」和「AI 狂熱」之上的 整個 生態系統,就是一座紙牌屋 (house of cards)。

資本市場之所以「爆炸」(炸鍋),並不是因為一句「模糊的評論」。而是因為一位首席財務官,用了短短幾個詞(「金融支持」、「擔保」、「讓融資發生」),提供了一個清晰、可信、且極度恐怖的信號:

AI 的融資泡沫,可能正在破裂。